우체국 온라인저축보험 보장내용 필요성 장점 보험료 조회방법 알아봐요

- 카테고리 없음

- 2024. 9. 21. 01:00

우체국 온라인저축보험 보장내용 필요성 장점 보험료 조회방법 등 우체국 온라인저축보험에 대해 알아보겠습니다. 저축보험은 보험료의 일부를 저축으로 쌓아서 만기에 돌려받는 보험입니다. 저축보험은 보장성과 저축성을 동시에 갖춘 보험으로, 사고나 질병에 대비하면서 장기적인 자산관리를 할 수 있는 장점이 있습니다. 하지만 저축보험에 가입하기 전에 주의해야 할 사항이 있습니다. 주의사항도 같이 알아볼게요. 우체국 온라인저축보험 보장내용 필요성 장점 보험료 조회방법 알아봐요

우체국 온라인저축보험 보장내용

필요성 및 장점

보험료 조회방법

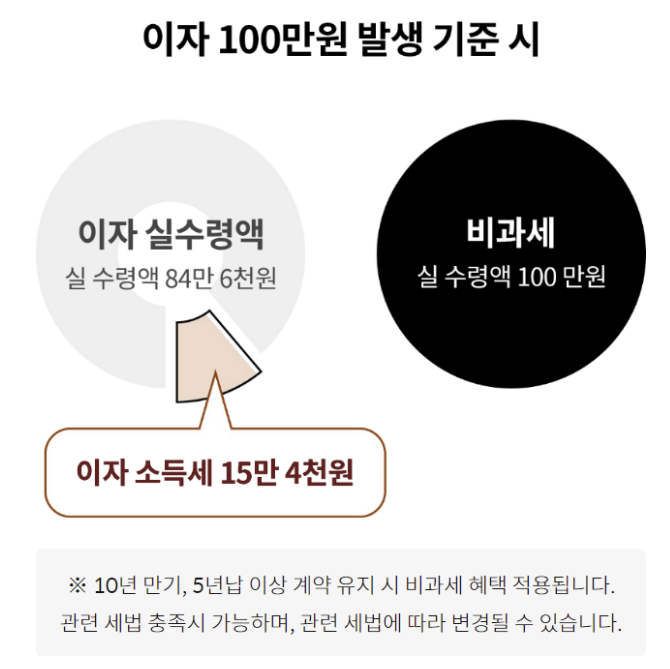

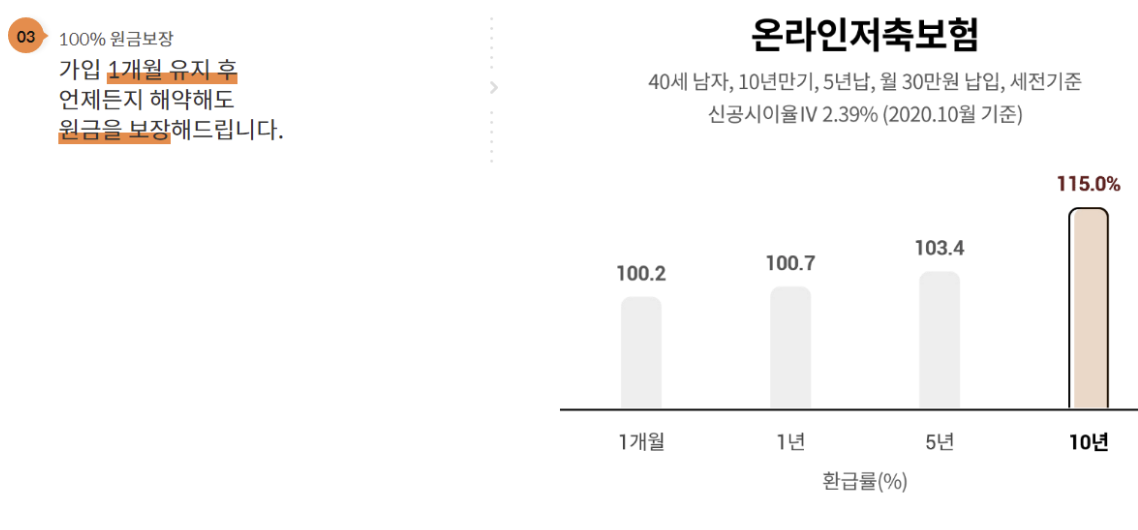

보험료는 저축보험이다 보니 자신이 원하는 만큼 저축이 가능하며, 보험료는 1만원부터 30만원까지 가능합니다.

저축보험 가입 시 주의사항

첫째, 보험료 납입 기간과 만기를 잘 확인하세요. 저축보험은 보험료 납입 기간과 만기가 다를 수 있습니다. 예를 들어, 10년간 보험료를 납입하고 20년 후에 만기금을 받는 경우가 있습니다. 이런 경우에는 보험료 납입 기간이 끝나고 만기까지의 기간 동안 보험료를 더 내지 않아도 되지만, 보장성은 유지됩니다. 그러나 만약 중도해지를 하게 되면, 해지환급금이 적거나 없을 수 있습니다. 따라서 보험료 납입 기간과 만기를 잘 확인하고, 자신의 목적과 계획에 맞는 저축보험을 선택하세요.

둘째, 해지환급금과 만기환급금을 비교하세요. 저축보험은 해지환급금과 만기환급금이 다릅니다. 해지환급금은 보험계약을 중도해지할 때 받는 금액이고, 만기환급금은 보험계약이 만기될 때 받는 금액입니다. 일반적으로 해지환급금은 만기환급금보다 적습니다. 그 이유는 보험회사가 보험료의 일부를 수수료나 위험부담금으로 사용하기 때문입니다. 따라서 저축보험이라도 중도해지를 하면 손해를 볼 수 있습니다. 저축보험에 가입할 때는 해지환급금과 만기환급금을 비교하고, 가능한 한 만기까지 계약을 유지하세요.

셋째, 연체나 건강상태 변화에 따른 영향을 알아두세요. 저축보험은 보험료를 정기적으로 납입해야 합니다. 만약 보험료를 연체하게 되면, 계약이 해제되거나 유예되거나 감액될 수 있습니다. 계약이 해제되면 보장성이 사라지고, 유예되면 보장성이 유지되지만 납입하지 않은 기간 동안의 이자가 차감됩니다. 감액되면 보장성과 저축성이 모두 줄어듭니다. 또한 저축보험이라도 건강상태가 변화하면 보장성에 영향을 줄 수 있습니다. 예를 들어, 가입 후에 흡연을 시작하거나 중대한 질병에 걸리게 되면, 보장성이 감소하거나 추가납입을 요구받을 수 있습니다. 따라서 저축보험에 가입할 때는 연체나 건강상태 변화에 따른 영향을 알아두고, 보험료를 성실히 납입하고, 건강을 관리하세요.

저축보험은 보장성과 저축성을 동시에 갖춘 보험으로, 장기적인 자산관리에 도움이 될 수 있습니다. 하지만 저축보험에 가입하기 전에 주의사항 3가지를 잘 확인하고, 자신의 목적과 계획에 맞는 저축보험을 선택하세요.